Teil 1: Trockenbau (Stand 2005)Abrechnungsvorschriften: Im Januar 2005 erschien der Ergänzungsband zur VOB 2002. Acht Allgemeine Technische Vertragsbedingungen (ATV) wurden überarbeitet oder neu in die VOB aufgenommen. Für Maler- und Lackierer sind folgende Neufassungen bzw. Änderungen von Bedeutung:

Trockenbauarbeiten (neue DIN 18 340),

Wärmedämm-Verbundsysteme (neue DIN 18 345)

Putz- und Stuckarbeiten (überarbeitete DIN 18 350)

Abrechnung von Trockenbauarbeiten (DIN 18 340)

Die ATV DIN 18 340 enthält völlig neue, zum Teil sehr komplexe Abrechnungsvorschriften, so dass viele Detailfragen bis zum Erscheinen des entsprechenden Kommentars noch strittig bleiben werden. Die nachfolgenden Ausführungen geben aber einen ersten Überblick über die wichtigsten Abrechnungsfragen.

Geltungsbereich

Die neu in die VOB aufgenommene ATV DIN 18 340 „Trockenbauarbeiten“ gilt für Raum bildende Bauteile des Ausbaus, die in trockener Bauweise hergestellt werden. Dazu zählen insbesondere das Herstellen von Deckenbekleidungen und Unterdecken, Wandbekleidungen, Trockenputz und Vorsatzschalen, von Trenn-, Montage-, und Systemwänden, Fertigteilestrichen, Trockenunterböden und Systemböden sowie die Montage von Zargen, Türen und anderen Einbauteilen in vorgenannte Konstruktionen. Die DIN 18 350 „Putz- und Stuckarbeiten“ gilt nur noch für Putz, Stuck und Wärmedämmputz.

Grundsätzliches zur Abrechnung nach DIN 18 340

Bei der Abrechnung von Trockenbauarbeiten nach DIN 18 340 wird nicht zwischen der Leistungsermittlung nach Zeichnung und der Leistungsermittlung nach Aufmaß unterschieden. Es gelten grundsätzlich folgende Abrechnungsmaße:

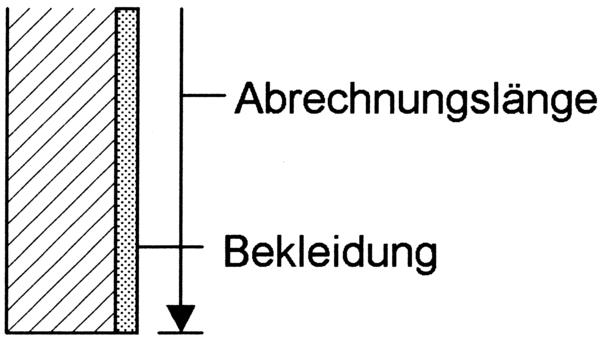

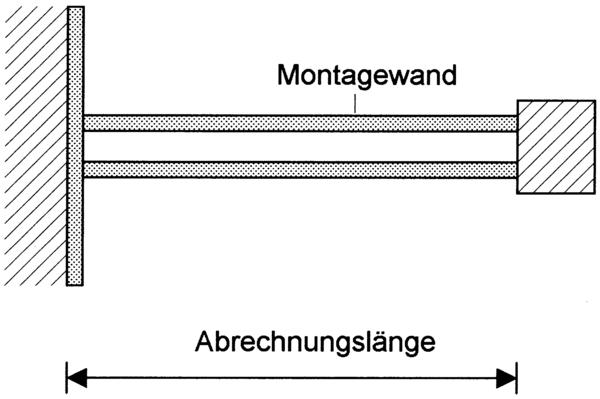

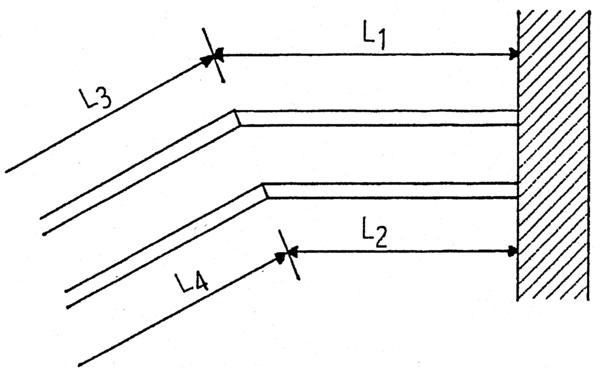

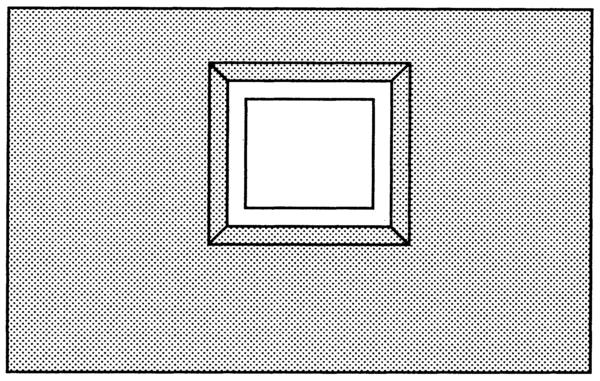

Auf Flächen ohne begrenzende Bauteile gelten die Maße der Bekleidung. Verkofferungen und Bekleidungen für Pfeiler, Stützen, Träger, Unterzüge sowie für Rohre und Leitungen werden bis zu einer Abwicklung von 100 cm nach Längenmaß gerechnet. Bei einer Abwicklung von mehr als 100 cm ist gemäß Abschnitt 0.5.1 nach Flächenmaß abzurechnen (Abbildungen 1 und 2).

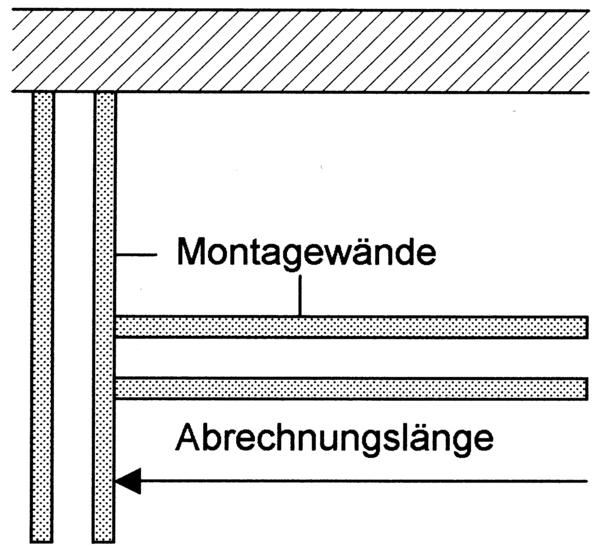

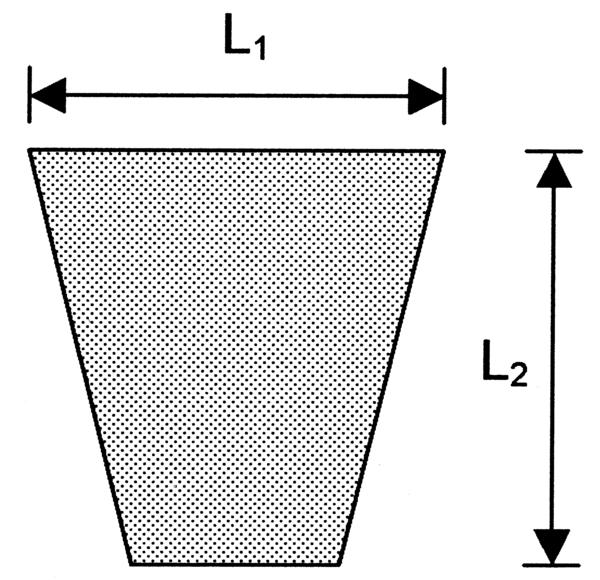

Auf Flächen mit begrenzenden Bauteilen gelten die Maße der zu behandelnden Flächen bis zu den sie begrenzenden, ungeputzten, ungedämmten bzw. unbekleideten Bauteilen (Abbildung 3). Allerdings gelten nach der DIN 18 340 (Abschnitt 5.1.1) Systemböden, Trockenunterböden, Estriche, leichte Trennwände sowie Unterdecken und abgehängte Decken als begrenzende Bauteile, sofern ihre Oberflächen nicht durchdrungen werden (Abbildungen 4 und 5).

Die neu eingeführte Definition begrenzender Bauteile gilt nur für die Abrechnung von Trockenbauarbeiten. Dies führt in den meisten Fällen zu einer Abrechnung nach Fertigmaß.

Bei der Ermittlung der Maße wird das jeweils größte Maß, gegebenenfalls das abgewickelte Bauteilmaß, zugrunde gelegt (Abbildung 6). Diese Regelung gilt auch für Teilbeplankungen (Abbildung 7).

Das Herstellen bzw. Anpassen der Aussparung für die einbindende Stütze ist nach Längenmaß immer gesondert zu berechnen (vgl. Ziffer 4.2.14 und 0.5.2) .

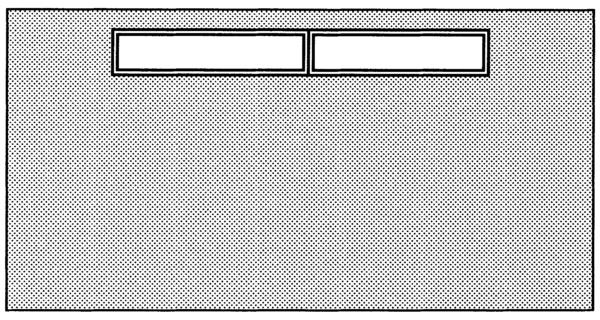

Völlig neu ist die Vorschrift, dass (Einzel)flächen bis 5 m² nach Stück abgerechnet werden sollen und zwar getrennt nach Größe und Bauart. Diese Regelung ist insbesondere dort anzuwenden, wo nicht nur größere aneinander anschließende Flächen bearbeitet werden, sondern auch Einzelflächen, wie z.B. im Altbau. Es sind dann mehrere (Preis)Kategorien entsprechend der unterschiedlichen Größen zu bilden (z.B. drei Kategorien wie in Abbildungen 8a bis 8c).

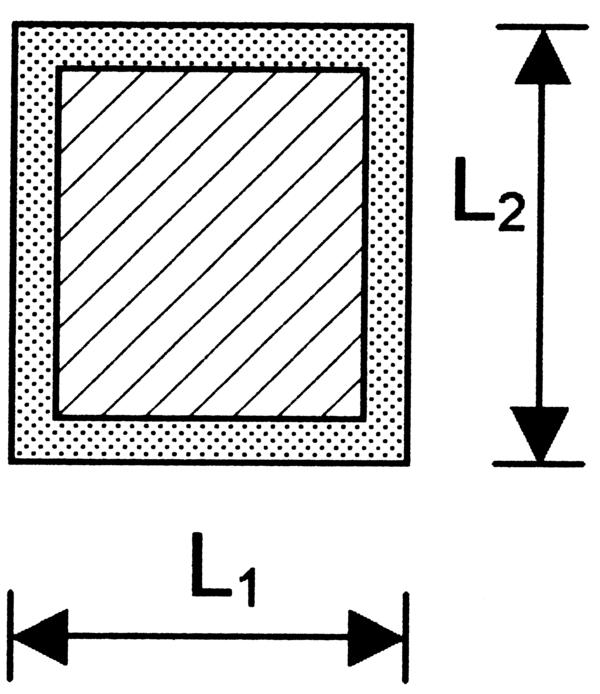

Bei der Abrechnung von Einzelteilen von Bekleidungen nach Flächenmaß wird das kleinste umschriebene Rechteck zugrunde gelegt (Abbildung 9).

Aussparungen, Öffnungen, Nischen und Leibungen

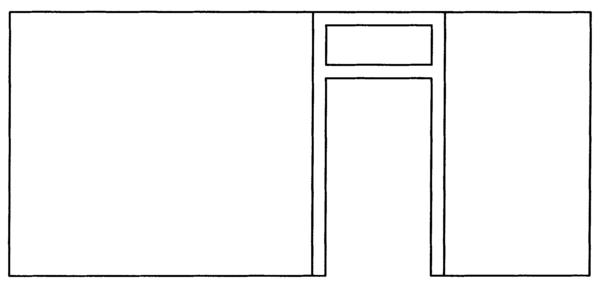

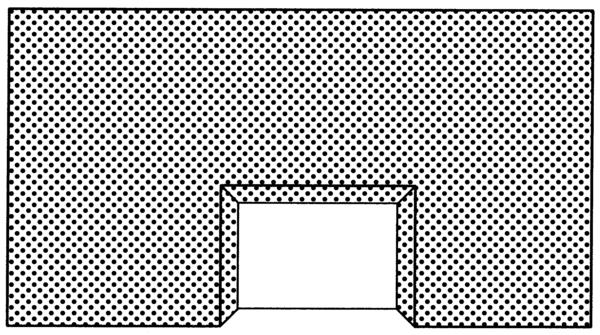

Aussparungen, wie Öffnungen und Nischen, werden wie in der DIN 18 363 bis 2,5 m² Einzelgröße übermessen, größere entsprechend abgezogen. Als Öffnungen gelten ausdrücklich auch raumhohe Durchgänge (Abbildung 10).

Für die Ermittlung der Abzugsmaße sind die kleinsten Maße der Aussparung zugrunde zu legen. Für Abb. 10 bedeutet dies, dass für die Montagewand die Öffnung nach dem Einbau der Zarge maßgebend ist.

Unmittelbar zusammenhängende Aussparungen, z.B. Fensteröffnung mit angrenzender Nische, werden nach Abschnitt 5.1.4 getrennt gerechnet. Gleichartige Aussparungen (z.B. Öffnungen für Fenster), die durch kons-truktive Elemente wie z.B. Pfeiler, Stahlträger, getrennt sind, werden ebenfalls getrennt gerechnet. In Böden dürfen Aussparungen nur bis 0,5 m² Einzelgröße übermessen werden.

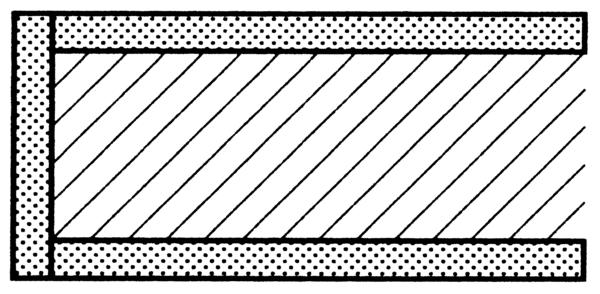

Rückflächen von Nischen sowie ganz oder teilweise bekleidete freie Wandenden (vgl. Abbildung 11) oder Wandoberseiten werden gesondert gerechnet (Abschnitt 5.1.7).

Nach Abschnitt 5.1.7 werden auch Leibungen, unabhängig von ihrer Einzelgröße, gesondert gerechnet. Von besonderer Bedeutung ist diese Vorschrift, weil nun Leibungen, entgegen der bisherigen Regelung der DIN 18 350, Ausgabe 2002, unabhängig vom Maß der Öffnung oder der Nische immer zusätzlich zu rechnen sind. Leibungsbekleidungen von Öffnungen und Nischen bis zu einer Tiefe von 100 cm sind nach Längenmaß abzurechnen, tiefere nach Flächenmaß in m² (Abbildung 12).

Wird in Abbildung 13 die Rückfläche der Nische ebenfalls verkleidet, ist diese gesondert zu rechnen. Dies kann auch nach Stück erfolgen (vgl. Abschnitt 0.5.3 – Flächen bis 5 m²).

Herstellen von Öffnungen

Das Herstellen, Anarbeiten bzw. Anpassen und Schließen von Aussparungen stellt nach Abschnitt 4.2.14 (wie bisher) eine Besondere Leistung dar und ist stets extra zu vergüten. Sind allerdings im Leistungsverzeichnis keine entsprechenden Positionen vorgesehen, so hat der Auftragnehmer seinen Vergütungsanspruch nach VOB/B § 2 Nr. 6 beim Auftraggeber vor der Ausführung dieser Leistung anzukündigen.

In diesem Zusammenhang gilt es nun zu beachten, dass die DIN 18 340 im Abschnitt 0.5 zwei Abrechnungseinheiten bei den Abrechnungsvorschriften für das Herstellen bzw. Schließen von Aussparungen vorsieht:

- Aussparungen mit einem Seitenverhältnis größer als 4 zu 1 und einer größten Länge über 200 cm (z.B. Öffnungen für Lichtbänder, Lüftungsauslässe, Kabelkanäle und Führungsschienen) sollen nach Längenmaß gerechnet werden (Abbildung 14).

- Aussparungen mit einem Seitenverhältnis bis zu 4 zu 1 oder einer größten Länge unter 200 cm (z.B. für Türen, Fenster, Nischen, Stützen, Pfeilervorlagen Rohre, Einzelleuchten, Lichtkuppeln, Lüftungsauslässe, Schalter, Steckdosen, Kabel und Einbauteile) sollen nach Stück gerechnet werden.

Abrechnungsvorschriften: Nebenleistungen und Besondere Leistungen

Zu den Nebenleistungen zählen, ergänzend zur ATV DIN 18 299, neben der Bereitstellung von Gerüsten bis 2 m Höhe und der Reinigung des Untergrundes noch die Herstellung von Oberflächen- und Farbmustern. Besonders zu beachten ist die Ordnungsziffer 4.1.4. Danach gilt als Nebenleistung das Erstellen von Trenn- und Montagewänden sowie Vorsatzschalen in zwei Arbeitsgängen zur Ermöglichung der Montage von Installationen durch andere Unternehmer, soweit die Leistungen im Zuge gleichartiger Trockenbauarbeiten kontinuierlich erbracht werden können. Sind diese Voraussetzungen nicht gegeben, handelt es sich um eine Besondere Leistung nach Abschnitt 4.2.17.

Im Abschnitt 4.2 „Besondere Leistungen“ konnten zwar eine ganze Reihe von Sachverhalten aus der ATV DIN 18 350 , den Abrechnungsvorschriften, übernommen werden. Aber mehr als ein Dutzend Leistungen wurden neu geschaffen, so dass die Abgrenzung zwischen Nebenleistung und Besonderer Leistung in vielen Fällen eindeutiger wird. In der ATV DIN 18340 sind insbesondere folgende Besondere Leistungen neu hinzugekommen:

- Maßnahmen zum Schutz vor nachteiligen klimatischen Bedingungen, z.B. Beheizen.

- Maßnahmen zur Erfüllung erhöhter Anforderungen an die Ebenheit bzw. Maßhaltigkeit.

- Versuche zum Nachweis der Standsicherheit am Bauwerk.

- Einbau von Zargen, Türen, Fenstern, Lüftungsauslässen, Profilen und dergleichen.

- Schließen von Decken- und Bodenkonstruktionen, wenn Unterkons-truktionen und Bekleidungen im Arbeitsbereich nicht in einem Arbeitsgang ausgeführt werden können.

- Entfernen des Überstandes von Randstreifen.

- Liefern von werksseitig zu fertigenden Sonderformaten.

- Verstärken von angeschnittenen Elementen im Bereich von Anschlüssen und Aussparungen.

- Herstellen von besonderen Unterkons- truktionen als Verstärkung zur Aufnahme von Lasten bzw. Überbauungen von Installationsteilen, Türelementen, Unterzügen, usw.

- Maßnahmen für Brand-, Schall-, Wärme-, Feuchte- und Strahlenschutz sowie zur Erfüllung akustischer und lichttechnischer Anforderungen.

Neu in den Abrechnungsvorschriften: Alle diese Leistungen sind gesondert zu vergüten. Sind für Besondere Leistungen keine Leistungspositionen vorgesehen, und sind diese auch nicht ausdrücklich in anderen Positionen oder der Leistungsbeschreibung enthalten, ist der zusätzliche Vergütungsanspruch nach VOB/B § 2 Nr. 6 beim Auftraggeber vor Ausführung dieser Leistung anzukündigen.

Eberhard Schilling, Akademie für Betriebsmanagement und Meisterschule Stuttgart

Teilen:

{kind=link}