Zu unterscheiden sind Zwischenkalkulationen als Instrumente der Baustellensteuerung und Nachkalkulationen als Voraussetzungen für die Auswertung der Aufträge nach ihrem Abschluss. Die Ergebnisse der Nachkalkulation bilden dann die Basis für die Analyse der Aufträge im Hinblick auf ihre wirtschaftliche Bedeutung für das Unternehmen. Durch den Vergleich von Ist-Werten mit Plan- oder Durchschnittszahlen wird die Nachkalkulation zu einem unverzichtbaren Werkzeug des Unternehmers.

Voraussetzungen für eine objektbezogene Kontrollrechnung

Für eine aussagefähige Kontrollrechnung benötigt man in der Regel die ausgeführten Massen, die geleisteten Arbeitsstunden und den Materialverbrauch je Objekt bzw. Auftrag. Im Einzelfall sind diese Daten durch Sondereinzelkosten und Fremdrechnungen für Nachunternehmerleistungen zu ergänzen. Grundsätzlich gilt: Je differenziertere Informationen von Nachkalkulationen erwartet werden, umso detailliertere Zeit- und Mengenerfassungen sind notwendig. Manche Betriebe arbeiten deshalb mit elektronischen Systemen, die auch einzelne Leistungen zeitmäßig exakt erfassen können. Die gewonnenen Daten stehen für die Lohnabrechnung und für betriebswirtschaftliche Auswertungen, wie der Nachkalkulation, zur Verfügung.

Nachkalkulationen setzen die Kenntnis des betriebsindividuellen Gemeinkostensatzes voraus. Angenommene Werte führen meist zu völlig unzureichenden Ergebnissen. Nicht selten werden dadurch sogar falsche unternehmerische Entscheidungen getroffen. Es ist daher dringend zu raten, zumindest den lohnabhängigen Gemeinkostensatz auf Vollkostenbasis zu ermitteln. Ansonsten führen alle Berechnungen der Nachkalkulation (und Vorkalkulation) zu unrealistischen Werten. Hilfestellung bei der Ermittlung des individuellen Gemeinkostensatzes geben das Malerinstitut sowie die Beratungsstellen der Landesinnungsverbände.

Auswertung

Im Rahmen einer Nachkalkulation lassen sich wichtige Erkenntnisse gewinnen. Zunächst wird jeden Unternehmer interessieren, ob er mit einem Auftrag einen Gewinn oder einen Verlust erwirtschaftet hat. Dies erfolgt üblicherweise auf der Basis der Vollkostenrechnung. Dabei werden alle für diesen Auftrag entstandenen Kosten addiert und von der Nettorechnungssumme abzüglich etwaiger Kürzungen abgezogen. Die Lohnkosten der Mitarbeiter sind mit dem vollen Gemeinkostensatz – also beispielsweise 200 % – anzusetzen. Darüber hinaus sollten jedoch weitere Kennzahlen ermittelt werden. Neben der Eigenleistung (Betriebsleistung – Nachunternehmerkosten) je Stunde ist vor allem die Wertschöpfung je Stunde von Bedeutung.

Die Wertschöpfung errechnet sich aus der Eigenleistung abzüglich der direkt verrechenbaren Werkstoffkosten (Rohstoffkosten). Es wird also nur der tatsächlich durch die Mitarbeiter erwirtschaftete zusätzliche Wert der erstellten Leistungen berücksichtigt. Mithilfe der Wertschöpfung je Stunde können auch verschiedenartige Aufträge verglichen werden. Weil sowohl die Nachunternehmerkosten als auch der Materialanteil herausgerechnet wird, spielt es keine Rolle, ob es sich um einfache Beschichtungsarbeiten, Fassadensanierungen oder gar um WDVS-Arbeiten handelt.

Die Wertschöpfung je produktiver Stunde ist gerade deshalb von Bedeutung, weil sie als der entscheidende Maßstab für die Produktivität gilt. Allerdings kommt in dieser Kennzahl nicht nur die Effizienz der Produktion bzw. Auftragsabwicklung zum Ausdruck, sondern auch das Durchsetzungsvermögen der eigenen Preise am Markt.

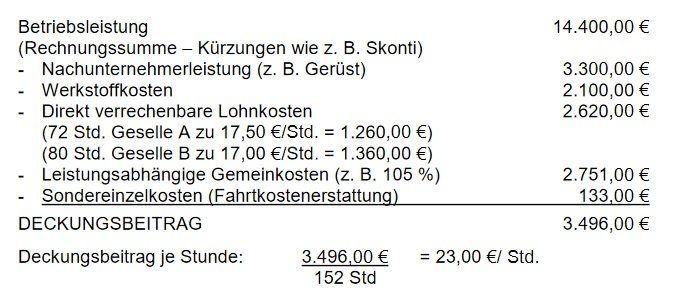

Deckungsbeitrag ermitteln

Hat der Unternehmer eine Trennung der Gemeinkosten in fixe und variable Bestandteile vorgenommen, lässt sich der Deckungsbeitrag für einen konkreten Auftrag ermitteln. Für einen Auftrag über Fassadenarbeiten (ca. 400 m²)haben wir eine Beispielrechung vorbereitet.

Weichen die ermittelten Kennzahlen von Durchschnittswerten aus der Vergangenheit oder von entsprechenden Planzahlen deutlich ab, bedarf es weiterer Analysen, um die Ursachen zu ermitteln und Erkenntnisse für zukünftige Aufträge zu gewinnen. Mithilfe der Kennzahlen aus den Nachkalkulationen lassen sich auch strategische Entscheidungen treffen. Sie zeigen nämlich, welche Art an Aufträgen im Durchschnitt für das Unternehmen lukrativ sind und wesentlich zu einem positiven Betriebsergebnis beitragen und welche nicht.

Eberhard Schilling

Akademie für Betriebsmanagement und Fachschule für Gestaltung, Stuttgart

schilling@farbegestaltung.de

{kind=link}