Was sagt die Bilanz über das Unternehmen aus?

Thomas Scheld

Wie ist das Malerunternehmen mit Kapital ausgestattet? Und was wäre optimal? Welche Kostenveränderungen sind nötig? Und was ist überhaupt möglich? Was geben die Umsätze noch her? Und woher kommen sie? Das sind nur einige Fragen, die jeder Malerunternehmer beantworten muss. Einen ersten Ansatz liefert der Jahresabschluss.

Verbuchung statt Beratung

Aber: Immer wieder treffen wir auf Betriebe, deren Jahresabschlüsse vom Steuerberater erstellt und dem Unternehmer per Post zugeleitet werden. Eine „Bilanzbesprechung“, die Erklärung der Zahlen und ihrer Bedeutung findet nicht statt – entweder weil der Berater dies nicht anbietet oder der Unternehmer nicht danach fragt. Steuerberatung verkommt zur „Steuerverbuchung“, und die Bilanz wird zum „Buch mit sieben Siegeln“. Das darf nicht sein, also fragen Sie ruhig mal Ihren Steuerberater, was sich hinter den Zahlen verbirgt!

Informationsinstrument

Der Jahresabschluss besteht – von den Kleinunternehmen abgesehen – aus der Bilanz und der Gewinn- und Verlust-rechnung (GuV). Die Bilanz enthält eine Gegenüberstellung des Vermögens und des dafür verwendeten Kapitals am Bilanzstichtag, die GuV enthält eine Zusammenstellung aller in einer Periode angefallenen Aufwendungen und Erträge. Die Mindestgliederung ist gesetzlich vorgeschrieben.

Alle Maßnahmen, die im Unternehmen getroffen werden, schlagen sich letztlich in den Zahlen von Bilanz und GuV nieder. Der Jahresabschluss liefert Informationen über die monetäre und wirtschaftliche Lage sowie die Entwicklung des Unternehmens. Er kann für Sie eine Art „Frühwarnsystem“ sein, das frühzeitig auf Fehlentwicklungen hinweist. Das ist auch der Grund dafür, dass Banken bei Kreditgesprächen gerne nach dem Jahresabschluss fragen: „Bringen Sie uns mal die Bilanz vorbei und erläutern Sie uns mal die Unternehmensentwicklung“.

Analysieren und vergleichen

Wenn Sie Ihren Jahresabschluss analysieren wollen, dann können Sie sich einerseits das gesamte Zahlenwerk ansehen. Andererseits können Sie aber auch eine ganze Reihe von Kennzahlen bilden, die verdichtete Aussagen über Ihr Unternehmen erlauben. Nachfolgend wollen wir solche Kennzahlen berechnen. Die zugrunde liegenden Wertansätze finden Sie in jeder Bilanz und GuV. Also holen Sie einfach Ihren letzten Jahresabschluss raus und rechnen Sie mal nach!

Die Zahlen, die Sie erhalten, sollten Sie nicht isoliert betrachten. Ein Vergleich mit anderen Betrieben bietet einen guten Ansatz um nicht Schlendrian mit Schlendrian zu vergleichen.

Auch die Entwicklung der Kennzahlen über mehrere Jahresabschlüsse hinweg sollten Sie sich selbstverständlich immer ansehen.

Erfolgsanalyse

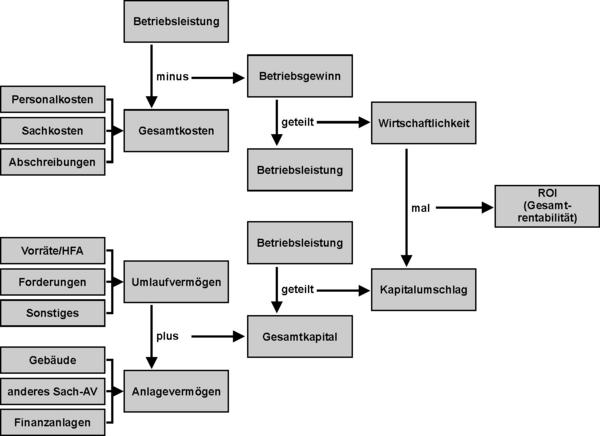

Ursächliche unternehmerische Antriebskraft ist neben der Sicherung der Existenz des Unternehmens die Erzielung von Gewinnen. Unternehmen müssen Gewinne erwirtschaften, also wirtschaftlich arbeiten. Daher erfolgt zunächst eine Analyse des Unternehmenserfolgs. (Für die folgende Betrachtung sollten Sie das Schaubild beachten!)

1. Wirtschaftlichkeit

Unter Wirtschaftlichkeit versteht man das Verhältnis des Betriebsgewinns (vor Steuern und Zinsen) zur gesamten Betriebsleistung (Nettoumsatz). Die Kennzahl zeigt, wie viel des Umsatzes als Gewinn übrig bleibt und damit, wie kostenschonend die Produktionsfaktoren vom Unternehmer eingesetzt wurden. Sie ist damit ein erster Anhaltspunkt für die Sicherheit der betrieblichen Existenz.

2. Kapitalumschlag

Das Verhältnis von Betriebsleistung zum Gesamtkapital zeigt an, wie lange das Unternehmen braucht, um das eingesetzte Gesamtkapital durch den Nettoumsatz zu erwirtschaften. Ein Wert von 1 entspricht 360 Tagen. Teilen Sie also 360 durch Ihr Ergebnis, und sie erhalten den durchschnittlichen Zeitraum, den Ihr Betrieb braucht um das eingesetzte Kapital zu erwirtschaften. Je kleiner der Zeitraum, desto besser!

3. Gesamtrentabilität

Wenn Sie beide Kennzahlen (1.) und (2.) miteinander multiplizieren, so erhalten Sie den ROI (Return on Investment, siehe Schaubild). Diese Kennzahl berücksichtigt alle Faktoren, die die Unternehmensrendite beeinflussen, nämlich die Betriebsleistung, die Kosten und das Kapital. Anhand des Schemas kann nun sehr einfach analysiert werden, warum eine Rendite in einer bestimmten Höhe entsteht. Gleichzeitig werden Ansatzpunkte sichtbar, wie eine Erhöhung der Rendite erreicht werden kann. Hier zeigt sich, dass eine nur kleine Veränderung der Vorräte/halbfertigen Arbeiten im Umlaufvermögen eine enorme Auswirkung auf die Rendite haben kann.

Finanzwirtschaftliche Analyse

Neben der Analyse des Unternehmenserfolgs können Sie aus der Bilanz Aufschluss über die gesamte finanzielle Lage des Unternehmens gewinnen.

1. Anlagenintensität

Auf der Vermögensseite (Aktivseite) der Bilanz können Sie das Verhältnis von Anlagevermögen zu Gesamtvermögen bilden. Je höher die Kennzahl ist, desto mehr Vermögen ist im Unternehmen langfristig gebunden, und desto weniger flexibel ist das Unternehmen. Ist die Kennzahl sehr hoch, so sollte diese mit niedrigen Personalkosten einhergehen, ansonsten werden die im Unternehmen vorhandenen Anlagegüter nur unzureichend ausgenutzt. Ist umgekehrt die Kennzahl sehr niedrig, so besteht die Gefahr eines überalterten Anlagevermögens. In diesem Falle sollten weitere Analysen in Bezug auf die Fähigkeit zur Substanzerhaltung erfolgen.

2. Eigenkapitalquote

Betrachten Sie die Kapitalherkunftsseite der Bilanz (Passivseite) und bilden Sie das Verhältnis von Eigenkapital zu Gesamtkapital. Diese hat sich bei Insolvenzprognosen als besonders stark erwiesen. Aus Risikoüberlegungen heraus ist ein möglichst hoher Eigenkapitalanteil im Unternehmen anzustreben, da dann die Finanzierung auf Dauer gesichert ist. Bei Werten unter 30 Prozent gilt das Unternehmen als gefährdet, und es sollten Maßnahmen zu Eigenkapitalbildung ergriffen werden.

Zu denken ist beispielsweise an die Einbringung von Privateinlagen und die Nutzung von Sale-and-lease-back-Verfahren. Weiterhin kommt der Reduzierung des Umlaufvermögens und damit der gezielten und umfassenden Überwachung von Forderungen eine besondere Bedeutung zu, da insbesondere Forderungsausfälle auf Grund der schwachen Kapitalausstattung des Unternehmens oft nicht verkraftet werden können.

3. Anlagendeckungsgrad

Das Verhältnis aus Eigenkapital und Anlagevermögen zeigt die Art der Finanzierung des Anlagevermögens an. Da dieses langfristig im Unternehmen gebunden ist, sollte es auch langfristig, das heißt, möglichst über Eigenkapital, finanziert sein. Liegt die Kennzahl unter „1“, so hat der Betrieb ein erhöhtes Insolvenzrisiko, sofern kurzfristige Fremdmittel überraschend gekündigt werden.

4. Cash Flow

Der Cash Flow insgesamt ergibt sich aus der Summe von Gewinn und Abschreibungen.

5. Tilgungsbereitschaft

Setzen Sie nun die Effektivverschuldung des Unternehmens (d.h. gesamtes Fremdkapital abzüglich monetäres Umlaufvermögen) mit dem Cash Flow ins Verhältnis, so erhalten Sie die Tilgungsbereitschaft des Unternehmens. Diese Kennzahl sagt aus, wie viele Jahre das Unternehmen braucht um seine Kredite zu tilgen und spielt bei Kreditbewertungen seitens der Banken eine große Rolle.

Bilanzentwicklung

Die Bedeutung der Daten des Jahresabschlusses hat in den letzten Jahren deutlich zugenommen. Dies liegt sicherlich auch daran, dass die Banken bei Kreditvergaben immer stärker Kennzahlen aus dem Jahresabschluss als Beurteilungskriterien heranziehen. Die Situation wird sich vor dem Hintergrund der verschärften Eigenkapitalrichtlinien der Banken (Basel II) und der anhaltenden konjunkturellen Schwäche weiter zuspitzen. Längst sind Bilanzrelationen vielfach bereits Restriktionen für das unternehmerische Handeln. Und damit muss jeder Unternehmer die Bedeutung der Zahlen in seiner Bilanz kennen. Und er muss die Auswirkungen betrieblicher Entscheidungen auf seine Bilanzzahlen in die Entscheidung einbeziehen. Die zukünftige Entwicklung des Unternehmens und die Sicherstellung des Finanzbedarfs erfordert geradezu eine gezielte Bilanzpolitik, das heißt, eine wirklich systematische und langfristige Entwicklung der Bilanzzahlen. Oder einfacher gesagt: Wer seine Bilanz nicht entwickelt, bekommt irgendwann kein Geld mehr!

Kontakt Thomas Scheld c/o C.A.T.S.-Soft GmbH Eigenroder Straße 1 35075 Gladenbach Tel.: (06462) 9374–0 Fax: (06462) 9374–30 scheld@cats-soft.de www.maler-software.net

Teilen:

{kind=link}