Im kleinen Handwerksbetrieb ist das nicht anders als in industriellen Großunternehmen. Der Gewinn bzw. der Jahresüberschuss oder das Betriebsergebnis an sich erlauben noch keine hinreichende Bewertung des unternehmerischen Erfolgs. Erst wenn sie in Beziehung zu anderen Größen – beispielsweise zum Umsatz oder zum Kapital – gesetzt werden, lassen sie sich richtig einschätzen. Als Rentabilität wird hier immer eine Beziehungszahl bezeichnet, die die Rendite eines bestimmten Kapitaleinsatzes zum Ausdruck bringt.

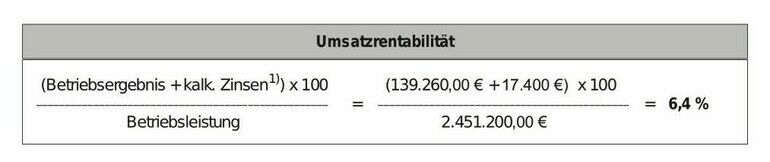

Die Umsatzrentabilität gilt in der Bilanzanalyse der Banken als eine der Top-Kennzahlen. Die Basis bildet das im Rahmen einer betriebswirtschaftlichen Analyse ermittelte Betriebsergebnis, manchmal auch als betriebswirtschaftliches Ergebnis bezeichnet. Für die Beurteilung des ermittelten Wertes gibt es keine allgemeingültigen Empfehlungen. Aussagekräftig sind nur ein mehrjähriger Zeitvergleich und der Vergleich mit Branchenwerten. Wurde beim Betriebsergebnis die Verzinsung des kompletten betriebsnotwendigen Kapitals bereits berücksichtigt, ist dieses nun entsprechend hinzuzurechnen1) (siehe Abb. 1).

In den letzten Jahren lag die Umsatzrentabilität im Malerhandwerk bei den meisten Unternehmen zwischen vier und acht Prozent.

Allen Beispielrechnungen liegt eine fiktive GmbH mit 18 produktiv Beschäftigten zugrunde. Der Jahresüberschuss beträgt 115.000 €; das im Rahmen einer Betriebsanalyse ermittelte Betriebsergebnis 139.260 €. Der Unterschied liegt vor allem darin, dass sich alle neutralen Erträge und Aufwendungen der G+V – beispielsweise Versicherungsentschädigungen und Erlöse bzw. Verluste aus dem Abgang von Anlagevermögen – sowie außerordentliche und periodenfremde Aufwendungen nicht ergebnisvermindernd auswirken.

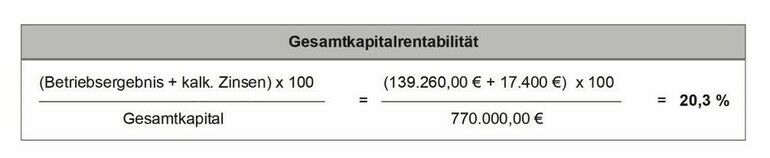

Für die Beurteilung des unternehmerischen Erfolgs ist neben der Umsatzrentabilität die Gesamtkapitalrentabilität von Bedeutung. Sie bringt die Verzinsung des gesamten im Unternehmen investierten Kapitals zum Ausdruck.

Laut dem Betriebsvergleich von 2021 betrug die Gesamtkapitalrentabilität über alle Betriebsgrößen im Malerhandwerk durchschnittlich 16,8 Prozent. Verzichtet man wie im Betriebsvergleich auf die Hinzurechnung der kalkulatorischen Verzinsung, würde beim Beispielbetrieb der Wert bei 18,1 Prozent liegen und damit ungefähr im Durchschnitt.

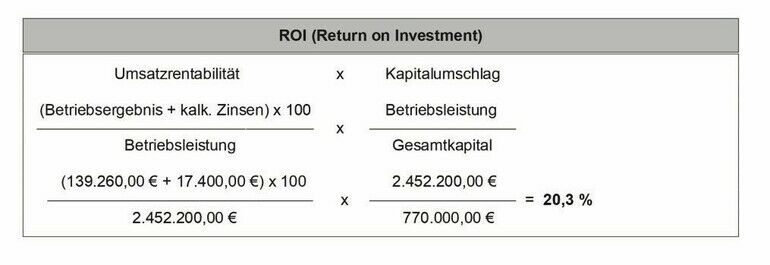

Die Gesamtkapitalrentabilität ist zwar für die Unternehmensführung von großer Bedeutung, sie zeigt jedoch noch nicht hinreichend deren Einflussfaktoren. Aus diesem Grunde wird in der Praxis häufig auf den ROI (Return on Investment) zurückgegriffen. Der ROI (zu Deutsch etwa: Rückkehr auf das eingesetzte Kapital) gibt Aufschluss darüber, ob die Veränderung der Kapitalrendite auf einer Veränderung der Umsatzrendite oder des Kapitalumschlags oder auf beiden zugleich beruht.

Aus der in Abb. 3 dargestellter Formel wird deutlich, dass neben einer Verbesserung des Betriebsergebnisses auch Änderungen beim Anlage- oder Umlaufvermögen Auswirkungen auf die Kapitalrendite haben. So könnte man beispielsweise das Umlaufvermögen durch ein effizienteres Forderungs- und Lagermanagement reduzieren, um den Kapitalumschlag zu steigern. Eine höhere Rendite

des eingesetzten Kapitals (ROI) wäre so auch ohne unmittelbare Ergebnisverbesserung möglich.

1) Der Betriebsvergleich im Maler- und Lackiererhandwerk verzichtet auf die Hinzurechnung der kalkulatorischen Zinsen und bezeichnet dies dann als Wirtschaftlichkeit. Im Beispiel würde die Wirtschaftlichkeit dann 5,7 Prozent betragen.

1) Der Betriebsvergleich im Maler- und Lackiererhandwerk verzichtet auf die Hinzurechnung der kalkulatorischen Zinsen und bezeichnet dies dann als Wirtschaftlichkeit. Im Beispiel würde die Wirtschaftlichkeit dann 5,7 Prozent betragen.Grafik: Eberhard Schilling

Grafik: Eberhard Schilling

Grafik: Eberhard Schilling Grafik: Eberhard Schilling

Grafik: Eberhard Schilling

{kind=link}