Mit der Herausgabe des VOB-Ergänzungsbandes 2015 wurden zahlreiche ATVs fachtechnisch überarbeitet. Betroffen sind die folgenden Abschnitte sowie die ATV DIN 18340 „Trockenbauarbeiten“ und die ATV DIN 18451 „Gerüstarbeiten“. Der Abschnitt 5 „Abrechnung“ wurde formal neu gestaltet, die jeweiligen Abrechnungsvorschriften in vier Unterabschnitte gegliedert sind: 5.1 „Allgemeines“; 5.2 „Ermittlung der Maße/Mengen“; 5.3 „Übermessungsregeln“ und 5.4 „Einzelregelungen“.

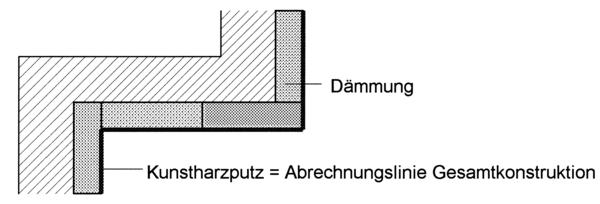

ATV DIN 18345 „Wärmedämm-Verbundsysteme“

Grundsätzlich gilt wie bisher als Basis der Leistungsermittlung das Maß der fertigen Oberfläche, also das nach Aufbringen des Oberputzes oder anderer Beläge entstandene sichtbare Außenmaß. In Abschnitt 5.2.1 wird nun aber klargestellt, dass auch das Vorbehandeln von Untergründen mit dem Maß der fertig verputzten oder belegten Fläche zu rechnen ist. Einzelflächen bis zu einer Größe von 2,5 m² sollen gemäß Abschnitt 0.5.3 getrennt nach Bauart und Größe nach Anzahl (Stück) abgerechnet werden und nicht im Flächenmaß. Neu ist die Differenzierung nach Flächengrößen in Schritten von 0,5 m² bzw. 1,0 m².

ATV DIN 18350 „ Putz- und Stuckarbeiten“

Auch im Rahmen der neu formulierten Abrechnungsvorschriften zu den Putz- und Stuckarbeiten hat der Normengeber keine substanziellen Neuregelungen vorgenommen. Allerdings wurde im Abschnitt 5.2 eingefügt, dass Rohwände, Stützen, Rohdecken, Unterzüge, tragende Hölzer und Stahlträger als begrenzende Bauteile gelten und damit nicht übermessen werden dürfen. Diesen, bisherschon in Kommentaren zur DIN 18350 vertretenen Sachverhalt hat die VOB nun in die ATV aufgenommen. Neu ist im Abschnitt 0.5 die Differenzierung zwischen Leibungstiefen von bis zu einem Meter und über einem Meter. Entsprechend ist das Längenmaß oder das Flächenmaß anzuwenden. Bei der Abrechnung von Leibungen nach Längenmaß ist eine weitere Differenzierung im Leistungsverzeichnis je nach Leibungstiefen weiterhin möglich und sinnvoll. Im Abschnitt 4 wurden die Nebenleistungen und die Besonderen Leistungen ergänzt und präzisiert. Bisher nicht enthalten war die Bestimmung, dass das vorgezogene und nachträgliche Herstellen von Teilflächen, z. B. hinter Heizkörpern, Rohrleitungen und dergleichen als Besondere Leistung zusätzlich zu vergüten ist (Abschnitt 4.2.22).

Teilen:

{kind=link}