Grundsätzlich wird bei der Abrechnung von Putz- und Stuckarbeiten nach DIN 18350 nicht zwischen der Leistungsermittlung nach Zeichnung und der Leistungsermittlung nach Aufmaß unterschieden. Eine Differenzierung erfolgt jedoch zwischen Innenarbeiten und Arbeiten an Fassaden.

Innenarbeiten

Auf Innenflächen wird unterschieden zwischen Flächen ohne begrenzenden Bauteilen und Flächen mit begrenzenden Bauteilen.

Auf Flächen ohne begrenzenden Bauteilen, z. B. an einem Inneneck, gelten die Maße der (tatsächlich) zu behandelnden, zu dämmenden, zu bekleidenden bzw. mit Stuck zu versehenden Flächen

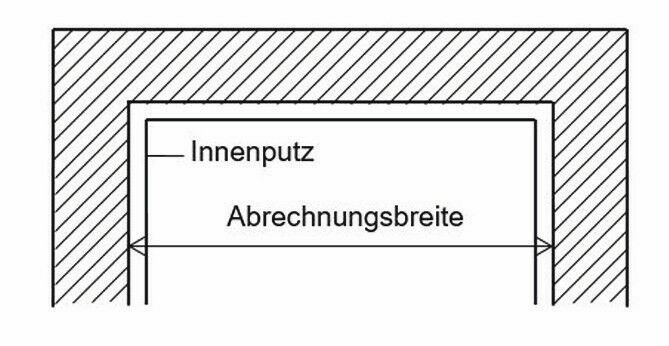

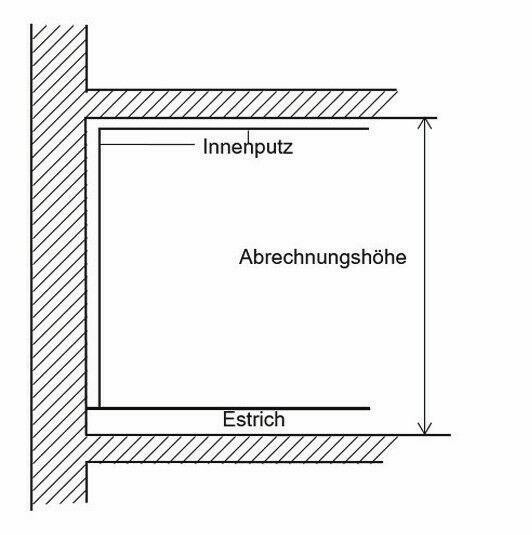

Auf Flächen mit begrenzenden Bauteilen gelten die Maße der zu behandelnden Flächen bis zu den sie begrenzenden, ungeputzten, ungedämmten bzw. nicht bekleideten Bauteilen, also die Rohbaumaße (Abb.1 und Abb.2).

Die ATV DIN 18350 regelt abschließend, dass bei Innenflächen Rohwände, Rohdecken, Stützen, Unterzüge, tragende Hölzer und Stahlträger als begrenzende Bauteile gelten. Demnach handelt es sich bei abgehängten Decken, aufgeständerten Fußbodenkonstruktionen, Estrichen und Einbauschränken um keine Begrenzungen im Sinne von Abschnitt 5.2.1.

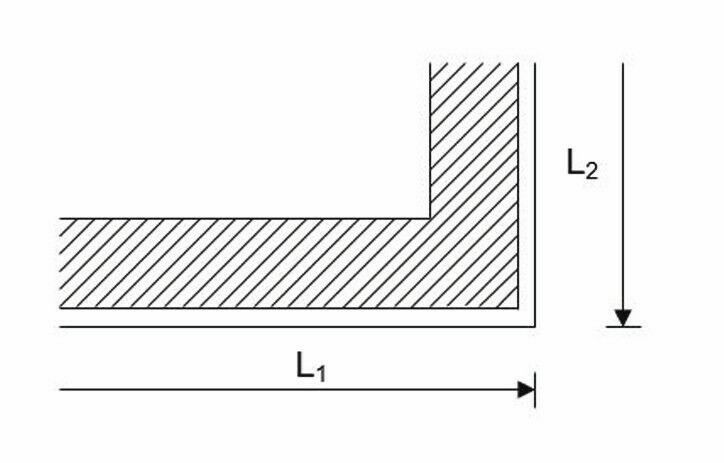

Grundsätzlich gilt nach Abschnitt 5.2.6 bei der Abrechnung nach Flächenmaß, dass bei beliebig geformten Einzelflächen das kleinste umschriebene Rechteck zugrunde zu legen ist. Ausgenommen sind Kreise und Flächen, die in Dreiecke, Trapeze und Rauten aufgeteilt werden können. Diese Regelung entspricht inhaltlich derjenigen in der ATV DIN 18363, Abschnitt 5.2.2.

Aussparungen, Unterbrechungen und Laibungen

Aussparungen, z. B. Öffnungen und Nischen in Decken und Wänden, werden wie in der DIN 18363 bis 2,5 Quadratmeter Einzelgröße übermessen, größere entsprechend abgezogen. Raumhohe Durchgänge zählen je Raum als Öffnung. Unmittelbar zusammenhängende, verschiedenartige Aussparungen werden nach Abschnitt 5.2.4 getrennt gerechnet.

Nischen bis zu einer Einzelgröße von 2,5 Quadratmeter werden übermessen, größere sind abzuziehen. Rückflächen von bearbeiteten Nischen sind jedoch unabhängig von ihrer Größe nach Abschnitt 5.2.3 zusätzlich zu rechnen. (Zur Abrechnung von Nischen vgl. die Ausführungen zur DIN 18363.)

Behandelte Laibungen von Aussparungen werden unabhängig von deren Maße bis einem Meter Breite gesondert im Längenmaß gerechnet. Im Hinblick auf eine zuverlässige Preisberechnung empfiehlt es sich, je nach Laibungstiefen verschiedene Positionen im Leistungsverzeichnis vorzusehen. Laibungen über einem Meter Breite sind nach Flächenmaß abzurechnen.

Fassadenarbeiten

Bei Fassadenarbeiten gilt analog zur DIN 18363 das Maß der fertig hergestellten (geputzten) Fläche. Unterbrechungen in der zu bearbeitenden Fläche z. B. durch Stützen, Unterzüge, Balkonplatten, Podeste, Gesimse, Gurte und Putzbänder werden bis 30 Zentimeter Einzelbreite übermessen.

Weitere Teile der Serie finden Sie hier

Grafik: Eberhard Schilling

Grafik: Eberhard SchillingPutz auf Flächen mit begrenzenden Bauteilen (Grundriss).

Grafik: Eberhard Schilling

Grafik: Eberhard SchillingPutz auf Flächen mit begrenzenden Bauteilen (Schnitt).

Grafik: Eberhard Schilling

Grafik: Eberhard SchillingAußenwand mit Putz.

PraxisPlus

Weitere Beispiele zur Abrechnung von Putz- und Stuckarbeiten nach DIN 18350 vgl. Handbuch für Maler und Lackierer, Abrechnung und Aufmaß,

DVA 2022

{kind=link}